Épargne : quelles nouvelles stratégies de placement ?

L’environnement de crise a-t-il modifié les arbitrages des épargnants et des entreprises ? Comment les acteurs orientent-ils leurs choix, entre épargne sécurisée, placements actions, actifs immobiliers, épargne retraite ? Les nouveautés introduites par la loi Pacte sur l’épargne retraite ou des placements plus innovants, dont investissements socialement responsables, finance verte ou solidaire, portent-elles leurs fruits ? Tendances et témoignages.

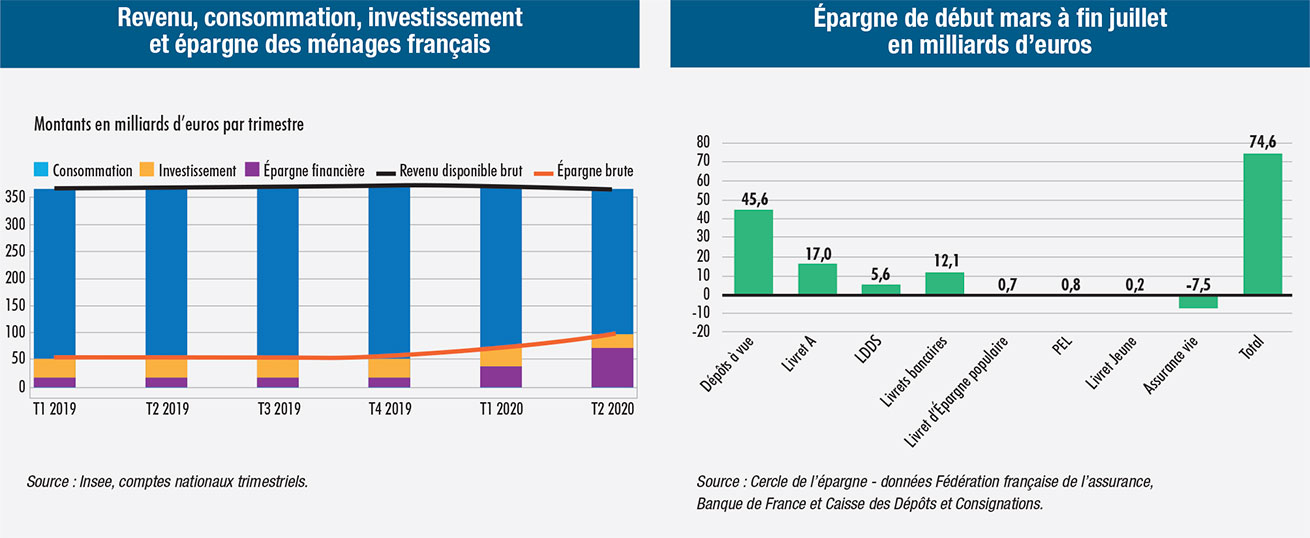

C’est une question comprise entre 75 et 100 Md€ : à quoi sera consacrée l’épargne forcée des Français accumulée au cours de l’année 2020 ? D’elle dépend la survie de pans entiers de l’économie – commerces, restauration, structures d’hébergement touristiques, biens culturels, biens d’équipements… Eux-mêmes se trouvent reliés, en interdépendance étroite, à l’ensemble des secteurs de l’industrie, des activités tertiaires, de la production agricole, et même aux recettes du secteur public via les différents impôts, taxes et prélèvements. Or, les dernières évolutions n’incitent guère à l’optimisme. Selon le Cercle de l’épargne, think tank dédié à l’épargne, la retraite et la prévoyance, le taux d’épargne en France “s’élevait à 27,4 % à la fin du deuxième trimestre, contre 15 % à la fin de l’année 2019. Les encaisses monétaires des ménages ont connu une croissance verticale. Elles atteignent 16 % du PIB, contre 6 % avant la crise”.

L’épargne, reflet de la crainte de l’avenir

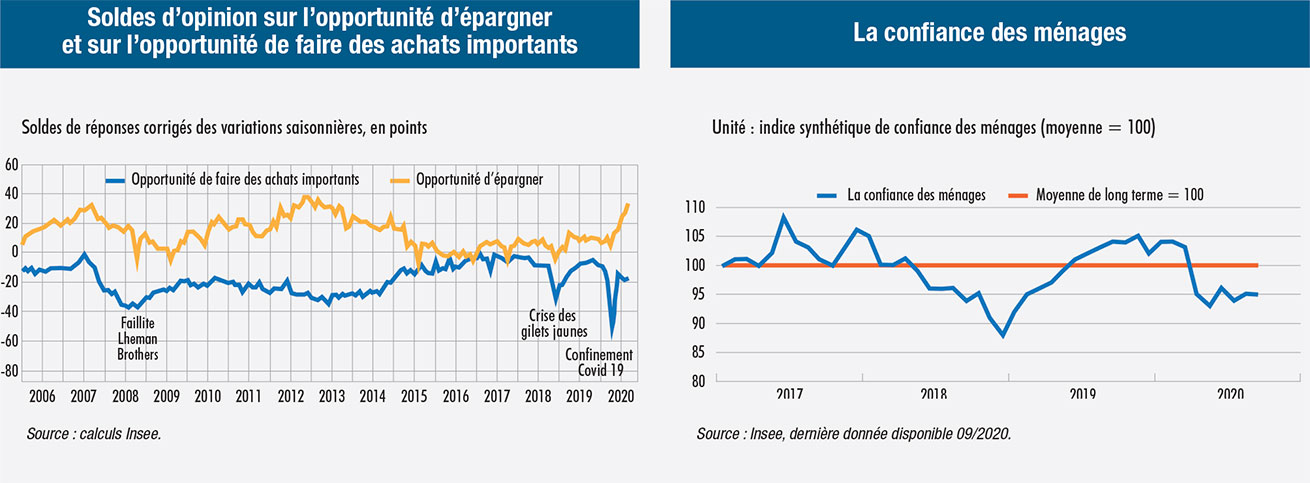

L’explication ? “Les Français ont épargné de manière contrainte entre mars et mai. Cette épargne contrainte s’est ensuite muée en épargne de précaution. L’épargne est un signe d’anxiété, lié à la peur de perdre son emploi, ses revenus.” Tous les graphiques montrent en effet une corrélation directe entre le taux d’épargne et l’indice de confiance des ménages. Or, ce dernier n’évolue pas favorablement. “Après s’être redressé à la sortie du confinement, le solde d’opinion des ménages sur l’opportunité de faire des achats importants se stabilise, à un niveau très en deçà de celui de l’année précédente”, retrace l’Insee, dans sa note de conjoncture d’octobre 2020.De même, selon le Conseil d’analyse économique qui a repris et suivi en temps réel les données des cartes bancaires, la chute de la consommation pendant le confinement a correspondu à une perte annualisée de 6,3 % par rapport à 2019. La consommation a ensuite rapidement rebondi, avec un retour à la normale, et même une augmentation de +0,7 %. “Il n’y a pas eu pour autant rattrapage de la consommation au niveau agrégé, puisque le rebond ne compense pas du tout la perte pendant le confinement. C’est un point important qui est la source du risque accru de défaillance et qui suggère que nombre d’entreprises sont exposées à un risque de solvabilité, et non pas seulement de liquidité”, établit le Conseil d’analyse économique dans son communiqué du 12 octobre.

Une capacité d’épargne hétérogène, directement reliée au revenu

L’instance placée auprès du Premier ministre et composée d’économistes de diverses sensibilités souligne en outre que si l’accumulation d’épargne a été massive, elle a aussi été inégale : 70 % du surcroît d’épargne s’est concentré sur 20 % des ménages. “À l’inverse, les ménages modestes ont moins baissé leur consommation, puisque celle-ci se concentre plus sur les biens essentiels.” “L’analyse des propensions marginales à consommer confirme la grande sensibilité des ménages à bas revenus et à faible épargne aux variations du revenu. Elle suggère qu’un soutien beaucoup plus franc aux ménages les plus modestes, plus exposés aux conséquences économiques des mesures sanitaires, va très rapidement s’avérer nécessaire”, alerte le Conseil d’analyse économique.

Les fondamentaux de l’épargne en France

Autre caractéristique du comportement de l’épargnant français, renforcé en période de crise : l’aversion au risque. “L’absence de prise de risque se constate tant chez les particuliers, qui vont privilégier les dépôts sur les comptes à vue ou les comptes à livret, que chez les entreprises, qui optent pour les comptes à terme. Or, le point commun de ces supports est un rendement extrêmement faible, décrypte Philippe Dupuy, professeur associé en finance à Grenoble École de Management. En seconde position pour les particuliers vient l’assurance-vie, mais là encore le choix se porte massivement sur les fonds en euros, les plus sécuritaires et au rendement faible, et non vers des supports plus dynamiques basés sur des fonds actions. Le placement préféré des Français, avec 60 % de propriétaires, demeure incontestablement l’immobilier, poursuit l’enseignant-chercheur. La pierre est très importante en France, alors même que les rendements ne sont pas toujours assurés et qu’ils masquent des coûts cachés (emprunts, taxes, frais de notaires, travaux de rénovation…). Ensuite, on observe toujours un report vers l’or en situation difficile et, une nouveauté depuis une dizaine d’années, vers les cryptomonnaies, dont la plus connue est le bitcoin. Après avoir culminé, le cours du bitcoin s’était effondré depuis trois ans et s’est de nouveau stabilisé pendant le confinement. Un placement sur lequel il est préférable de s’abstenir car il n’a aucune utilité, tranche Philippe Dupuy. Les fonds placés auprès d’une banque ou de produits financiers ont pour but de permettre l’investissement et de financer l’économie. Les cryptomonnaies sont, elles, à l’origine d’arnaques monumentales, quand elles ne financent pas l’économie parallèle ou le terrorisme. Jouer ici avec la fluctuation des cours peut se révéler extrêmement dangereux.”

Une volonté de conserver une épargne liquide

Les tendances lourdes de l’épargne française ont été confirmées tout au long de l’année 2020 et pourraient également se poursuivre. Selon le Cercle de l’épargne, dans son analyse du 15 octobre, “le placement numéro un est un non-placement, puisqu’il s’agit des dépôts à vue, des comptes courants, avec une hausse de +45 Md€ entre mars et fin juillet. L’encours atteint la coquette somme de 459 Md€ contre moins de 200 Md€ en 2007. Le Livret A (produit plafonné à 22 950 €) avec son rendement de 0,5 % a collecté près de 25 Md€ depuis le début d’année. Le Livret de développement durable connaît également une forte progression : +7 Md€ depuis le début d’année, avec un plafond à 12 000 euros et le même rendement que le Livret A. L’assurance vie, produit d’épargne de moyen et long terme, est délaissée depuis le mois de mars. Depuis le début de la crise sanitaire, la décollecte a atteint 8,4 Md€ (de mars à août)”. Pour le think tank, “les ménages ne veulent pas s’engager sur le long terme et s’ouvrir sur des placements dits risqués, sous forme d’unité de compte”.

Une position attentiste sur les placements

“Un premier enseignement dont témoigne l’élévation du taux d’épargne (très hétérogène selon les niveaux de revenus, ce point doit être constamment rappelé) : la stratégie du gouvernement qui a consisté à préserver les revenus des Français au plus fort de la crise a atteint ses objectifs. Mais un deuxième suit en corollaire : en préservant avant tout une épargne liquide, voire en puisant sur leurs fonds d’assurance-vie, les Français démontrent leur niveau d'incertitude, analyse Emmanuelle L’Êveque-Mannino, vice-présidente du Comité local des banques de l’Isère et directrice du territoire Grenoble-Est de BNP Paribas. Nous constatons chez nos clients la volonté de constituer une épargne de précaution. Et en même temps, face à un avenir imprévisible, leur souhait de conserver une position attentiste sur les placements. Puisque l’avenir leur semble illisible, le plus simple pour eux est de ne retenir aucune option.” Même évolution du côté des entreprises, qui cherchent avant tout à sécuriser leur trésorerie en réduisant leurs projets d’investissement. “Dans nos enquêtes menées en Auvergne-Rhône-Alpes, une majorité de dirigeants de l’industrie, de la construction et du tertiaire (hors hébergement restauration et événementiel) nous font part de carnets de commandes corrects, revenus entre 80 à 90 % à la normale en septembre. Mais ce n’est pas 100 % ! Et ils soulignent immédiatement leur très faible visibilité quant à leur niveau d’activité sur les prochains mois”, confirme Stéphane Albert, adjoint au directeur des affaires régionales de la Banque de France Auvergne-Rhône-Alpes. Autant de paramètres qui bloquent la prise de décision et des postures plus offensives.

Une mise en œuvre de la loi Pacte ralentie, sinon entravée par le confinement

“Il reste, selon Christian Jacques Berret, directeur régional de la Banque de France Auvergne-Rhône-Alpes, à passer de l’urgence à une stratégie de reconstruction, et du bouclier public à la restauration d’un climat de confiance chez les ménages et les acteurs du secteur privé !” Ce qui nécessite de “mettre cette épargne forcée au service de la reprise, pour favoriser l’investissement”. Le Cercle de l’épargne ne dit pas autre chose dans sa formule, “le problème, ce n’est pas l’épargne, mais l’investissement”. Quelques signaux positifs ont été enregistrés de ce point de vue : un premier retour vers la Bourse a été observé. La chute des indices en mars a en effet rendu des valeurs plus accessibles et créé des opportunités pour de nouveaux entrants, note la Banque de France. La loi Pacte, promulguée le 22 mai 2019, visait précisément à améliorer le financement de l’économie française. Mais, souligne le comité de suivi et d’évaluation de la loi, ses dispositions ont été “mises en œuvre dans un contexte tout à fait imprévu, avec au premier semestre une épargne additionnelle qui a pu être évaluée à plus de 80 Md€ et une volatilité importante des marchés actions. Dans ces conditions, apprécier l’impact des différents articles de loi concernant l’épargne serait un exercice largement théorique”, confirme France Stratégie dans son rapport de septembre 2020.

Un frémissement sur l’épargne retraite

Quelques tendances se dégagent toutefois. D’après la Fédération française de l’assurance (FFA), 210 000 PER individuels auraient été ouverts depuis le début de leur commercialisation, et 1,6 Md€ encaissé sur les six premiers mois de l’année. On est ici très loin de l’objectif fixé par le gouvernement de hisser le montant versé sur les produits d’épargne retraite volontaire à 300 Md€ en 2022 (contre 230 Md€ en 2019). Mais le sursaut n’en est pas moins réel. BNP Paribas en témoigne. L’établissement est actif tant auprès des particuliers que des entreprises, avec une expérience d’une quinzaine d’années sur les produits d’épargne retraite. “BNP Paribas est l’une des enseignes leaders, avec notamment 26 000 entreprises clientes représentant 1,2 million de salariés assurés. Quand une réforme de si grande ampleur survient, la réponse ne peut être seulement légale, relèvent Cécile Besse Advani, directrice de l’engagement, de la stratégie, du marketing et des investissements de BNP Paribas Épargne & Retraite Entreprises, Stratégie et Christian Borsoni, directeur de BNP Paribas Epargne & Retraite Entreprises. La loi Pacte a donné lieu chez nous à des changements systémiques en termes d’organisation interne, de refonte de la gamme de produits, de tous les outils destinés à accompagner les clients : nouveaux outils d’information permettant par exemple à chacun de simuler ses revenus à la retraite, mise en place de systèmes de gestion pour piloter les investissements… Il a fallu ensuite mettre en perspective les impacts de la loi tant au sein du réseau que des clients particuliers et entreprises. Digérer la portée de la loi, comprendre la vertu des dispositifs – portabilité de l’épargne, possibilité d’une sortie en capital, gestion pilotée par horizon… – et les gains possibles sur les aspects fiscaux, managériaux ou paritaires, est une démarche de longue haleine, insistent-ils. Mais depuis le 1er octobre 2019, nous sommes partis à pleine vitesse pour aligner tout cela.”

Les limites d’une épargne conçue comme universelle

Pour Philippe Dabat, membre du comité de direction groupe d’AG2R La Mondiale en charge des assurances de personnes et de la distribution, “le climat de réforme de la retraite dans lequel se sont inscrits ces produits a créé une sensibilisation très forte. Notamment auprès des particuliers, dont l’appétence s’est traduite dans les statistiques de la FFA. Mais, objecte-t-il, les produits d’épargne retraite sont complexes. Ils nécessitent beaucoup d’explications, de pédagogie, et des études de profils détaillées pour mettre en place une réponse adaptée au profil de chaque épargnant. Avec le confinement, tout a été suspendu. La question pour les Français était aussi celle-ci : préparer sa retraite, oui, mais de là à organiser des transferts d’épargne existante en pleine crise sanitaire, alors que toutes les cartes se trouvent rebattues, c’est autre chose. N’oublions pas qu’une épargne supplémentaire a pu être dégagée par seulement 20 % de la population, quand une partie des Français a basculé sous le seuil de pauvreté. Il n’était pas judicieux, pour tous, de penser à l’épargne retraite, et donc à une épargne en partie bloquée, lorsque l’épargne liquide est déjà restreinte.”

Des inflexions sur le long terme

Selon les acteurs professionnels, une “révolution silencieuse” n’est pas moins en cours, doublée d’une autre transformation profonde : l’introduction de la finance “verte et solidaire” dans les produits d’assurance-vie et d’épargne retraite. La loi Pacte impose en effet la généralisation, d’ici 2022, de contrats en unités de compte, libellés “investissement socialement responsable”, “solidaire” ou “vert”. BNP Paribas Asset Management a été récompensé le 24 septembre par le magazine Investissement conseils, qui décerne les trophées de la finance responsable, dans la catégorie “Actions sectorielles-Environnement” pour la contribution de ses fonds à la lutte contre le réchauffement climatique. Celle-ci est évaluée sur deux critères, la réduction des émissions de gaz à effets de serre et l’adaptation à l’évolution du climat. “Ce trophée s’est ajouté aux distinctions déjà reçues par BNP Paribas Asset Management depuis le début de l’année 2020, en France et à l’international, dans le domaine des investissements socialement responsables, telles les trois récompenses récemment obtenues lors des Environnemental finance Awards, ajoute Cécile Besse Advani. Nous assistons à une demande croissante des épargnants de donner du sens à leur épargne, encore accrue par le contexte de pandémie. Cette crise, la loi Pacte ne l’avait pas anticipée. Mais l’épargne retraite constitue un formidable vecteur pour réconcilier ces grands objectifs : préparer ses revenus futurs, tout en préservant la planète.”

Michel Dubois d’Enghien, guide en négociations bancaires atypiques, conférencier et consultant spécialisé, va plus loin en appelant, dans cette crise, à bâtir “le monde bancaire de demain”. “Nous vivons une crise de l’utilité. Tout ce qui n’est pas utile ne sert à rien, et cela s’applique aussi à la finance. Une banque sert au financement de l’économie, avec un rôle d’intermédiation fondamentale. Mais face aux processus de désintermédiation financière amenés par le numérique et l’irruption des Gafa dans la finance, les acteurs traditionnels ne peuvent échapper à une réflexion de fond sur leur modèle. Les banques françaises, en particulier, disposent de réseaux extraordinaires sur les territoires, qui peuvent répondre aux attentes du public en termes de proximité. Les circuits courts ne concernent pas que la production agricole et la restauration ! Comment orienter une grande partie des fonds vers les entreprises et les acteurs locaux, ceux que les habitants d’une région connaissent, en qui ils ont confiance et qu’ils ont envie de soutenir ? Si l’épargne des Français est plus utilisée en direction de la proximité, alors les banques restaureront la perception de leur utilité et toute leur attractivité.”

É. Ballery

|

SOLUTIONS CCI

Mooc Épargner et Investir

Grenoble École de Management propose un cours en ligne gratuit pour gagner en confiance et indépendance face au système financier.

Cinq modules :

- le rôle des intermédiaires financiers ;

- le fonctionnement des marchés financiers ;

- l'organisation et le contrôle du système financier ;

- les instruments financiers et la gestion de portefeuille ;

- savoir lire les documents bancaires.

Durée : 5 semaines à raison de 3 heures de travail par semaine environ Certificat de réussite ou attestation de suivi délivré à l’issue du Mooc.

|

A savoir

Le rebond de consommation depuis juin ne compense pas la perte due au confinement

Le placement numéro un est un non-placement, puisqu’il s’agit des dépôts à vue

En préservant une épargne liquide, les Français démontrent leur niveau d'incertitude

La loi Pacte visait précisément à améliorer le financement de l’économie française

Comment orienter les fonds vers les entreprises et les acteurs locaux ?

Commentaires

Ajouter un commentaire