Comment l’immobilier rebat-il ses cartes ?

La crise exerce-t-elle ses effets sur les marchés de l’immobilier ? Quelles sont les dynamiques, ou au contraire les résistances à l’œuvre ? Observe-t-on en région grenobloise un coup de frein sur les investissements, ou la pierre confirme-t-elle son statut de valeur refuge ? Analyse de l’état du marché et des tendances en cours, avec les professionnels du secteur.

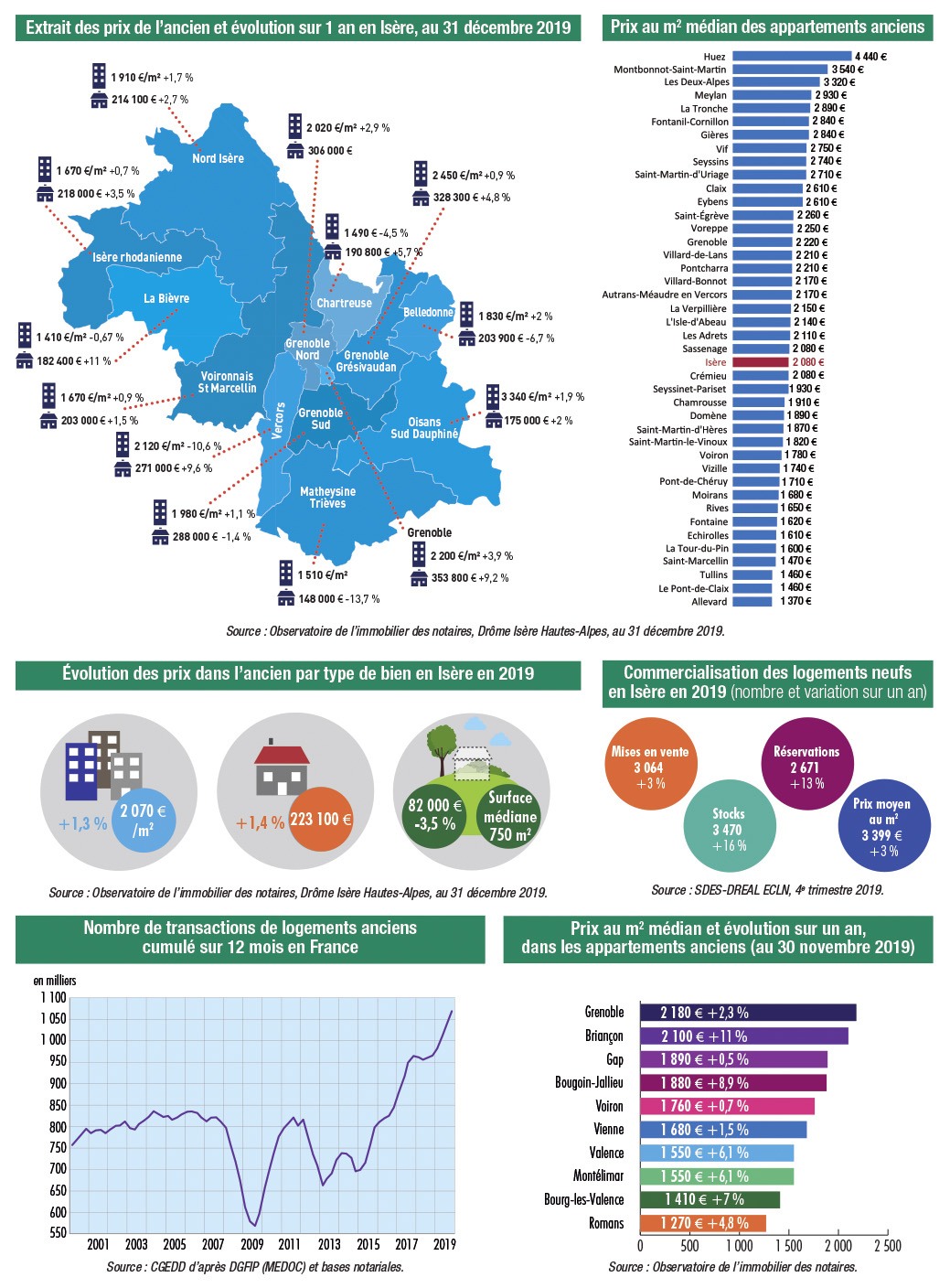

L’euphorie constatée en 2019 se maintiendra-t-elle ? Après 970 000 ventes de logements anciens réalisées en 2018, les transactions ont dépassé le seuil historique du million en France, à 1 068 000 très exactement, soit une hausse de 11 % sur un an ! Les prix ont également franchi des paliers tout aussi élevés, notamment à Paris et dans les grandes agglomérations. Plusieurs facteurs expliquent cette frénésie : des taux d’emprunt faibles qui ont rendu solvables un nombre croissant d’acquéreurs, une conjoncture économique au beau fixe qui s’est accompagnée d’un net recul du chômage. Et l’intérêt toujours prononcé des Français pour le placement immobilier, face à l’incertitude planant sur la réforme des retraites et une inquiétude récurrente liée à l’avenir, révélée par les sondages.

Le coup d’arrêt du confinement

Patatras ! En décembre 2019, l’avis émis par le Haut-Commissariat à la stabilité financière, émettant des recommandations auprès des banques pour l’octroi de nouveaux prêts, était déjà de nature à freiner la dynamique. Le HCSF a en effet préconisé que la durée des prêts n’excède plus 25 ans et un taux d’effort dépassant 33 % du revenu. Or, selon la Banque de France, un taux d’effort supérieur à 35 % concernait 26 % des crédits attribués en 2019… La position du HCSF a été réitérée en juin dernier, provoquant cette fois une bronca chez les courtiers. « Le maintien de ces mesures restrictives aura pour effet premier de pénaliser encore davantage les primo-accédants », a soutenu en juin la Centrale de financement, filiale du groupe April (190 agences, 900 collaborateurs, 5,3 Md€ de crédits négociés en 2019). La crise du Covid-19 est intervenue à son tour, mettant un coup d’arrêt brutal à l’activité immobilière. Le Conseil supérieur du notariat a qualifié de simple « rebond technique », les actes passés au début de l’été pour rattraper ceux stoppés par le confinement. Mais la profession n’anticipe pas moins une baisse significative du volume des transactions pour 2020.

Des transactions en baisse et des agences dans le rouge

Ce que confirme la Fédération nationale de l’immobilier (FNAIM) : « Entre mars et mai, le nombre de transactions immobilières a chuté de 80 % pendant le confinement. Ce chiffre résume à lui seul la vulnérabilité du secteur. » Au total, estime la fédération, « ce sont toujours 3 000 agences et 20 000 emplois qui sont menacés. Pour mémoire, en 2008-2009, le secteur avait perdu 2 500 agences et 17 000 salariés ». Selon Jean-Paul Girard, président de la FNAIM Isère, « la situation n’est toutefois pas identique. Au plus fort de l’explosion de la bulle immobilière en 2009, les agences restaient ouvertes et des transactions, même en faible nombre, s’observaient encore. Il y avait alors des produits sur le marché, et moins d’acquéreurs. Nous avons maintenant une situation inversée : une rareté des produits, et une demande toujours forte des acheteurs, ce qui joue en faveur du maintien des prix. En revanche, la fermeture contrainte des agences pendant le confinement leur a fait perdre trois à quatre mois de chiffre d’affaires et a asphyxié les trésoreries, suscitant pour certaines de graves difficultés. Des licenciements seront inévitables ». Les professionnels s’accordent pour anticiper un volume des transactions situé entre 800 000 et 850 000 en 2020, qui rejoindrait ainsi les niveaux de 2016 et 2017.

Hausse de l’immobilier grenoblois, mais à niveau bas

Dans ces tendances générales, quelles sont les caractéristiques du marché grenoblois ? « En 2018, nous avions émis une alerte sur les prix de l’immobilier à Grenoble, en baisse significative depuis plusieurs années, à rebours de la tendance nationale dans les grandes métropoles. Or, 2019 a marqué l’arrêt de cette dégradation, avec même une hausse très significative, à +4,2 % sur Grenoble intramuros, entre avril 2019 et mars 2020 », observe maître Aurélie Bouvier, déléguée à la communication auprès de la Chambre des notaires de l’Isère. Il est vrai que le prix/m2 médian, à 2 220 euros, sans même le comparer à ceux de Lyon ou Bordeaux, reste faible pour une ville centre d’agglomération, au regard de ceux de Nantes (3 951 euros), Rennes (3 615 euros), Toulouse (3 623 euros), Montpellier (3 258 euros), Lille (3 402 euros), ou même au prix/m2 médian de l’Isère, à 2 080 euros.

Selon les données publiées par le baromètre LPI-SeLoger dans l’immobilier neuf, à fin mai 2020, hors Paris et Île-de-France, « en régions, il faut débourser 4 278 €/m2 en moyenne pour un appartement neuf ». Parmi 15 grandes villes classées, Grenoble figure en 12e position et parmi les 4 villes ne dépassant pas la barre de 4 000 €/m2 : Le Havre (3 400 €/m2), Reims (3 735 €/m2), Lille (3 905 €/m2), Grenoble (3 927 €/ m2).

Les dernières évolutions en cours

« De la même manière que nous avions du mal à expliquer tous les facteurs du décrochage de Grenoble, il n’est pas aisé de décrypter le regain d’intérêt de 2019. Nous ne pouvons qu’espérer qu’en partant d’un niveau bas, la tendance se maintienne et que l’effet rattrapage se poursuive », souligne maître Aurélie Bouvier. Parmi les autres tendances, le Grésivaudan est toujours aussi dynamique, avec des prix/m2 médian évoluant entre 2 900 euros et 3 700 euros. « Il offre une vraie qualité de vie, proche de la montagne, environné par la nature, et en même temps à proximité immédiate des activités économiques et de grands axes. » Concernant l’immobilier de montagne, le massif de l’Oisans se détache toujours, à 3 480 €/m2, et caracole loin devant le Vercors (2 110 €/m2), Belledonne (1 820 €/m2), La Chartreuse (1 520 €/m2) ou La Bièvre (1 380 €/m2). L’attrait pour les maisons de campagne, de grands environnements extérieurs, ou des logements plus grands, s’est-il manifesté, à l’instar de ce qui a pu être relevé au niveau national ? « Nous n’avons rien perçu de tel, répond maître Aurélie Bouvier. Il peut-être encore trop tôt pour être en mesure de l’affirmer. Mais globalement, nous ressentons ces évolutions comme très parisiennes. Depuis Grenoble, il n’est pas si difficile de s’échapper et de rejoindre de grands espaces naturels. Ces analyses semblent peu adaptées à notre région. »

Le retour de la prudence

Plus que les prix, qui semblent pour l’instant se maintenir, l’inquiétude des notaires de l’Isère se situe bel et bien autour du nombre de transactions, dont le volume pourrait baisser de 30 % en moyenne. Une évolution confirmée au niveau de la FNAIM par Jean-Paul Girard. « Tous les engagements pris avant le confinement ont bien été réitérés, nous n’avons pas observé de désistement. Mais depuis mai, nous observons une prudence accrue. L’intérêt des acheteurs ne faiblit pas, mais du fait de l’évolution de la situation économique et des politiques de crédit, nous aurons en moyenne 6 acheteurs pour un bien là où auparavant il y en avait 10. Les primo-accédants, notamment, seront moins nombreux du fait des refus de prêts. Et surtout, nous manquons de biens à vendre, ce qui constitue un frein au nombre de transactions. » Autant de facteurs susceptibles d’alimenter une « chasse au mandat » pour les agences.

Si la FNAIM confirme au niveau national « l’intérêt manifeste des ménages » pour l’immobilier, deux sondages réalisés l’un auprès des professionnels, l’autre auprès des particuliers, apparaissent éclairants. Ainsi, en juin 2020, « 47 % des sondés déclarent la conjoncture plutôt favorable à l’achat d’un bien, mais ils ne sont que 29 % à penser que c’est le bon moment pour vendre. Par ailleurs, souligne Jean-Marc Torrollion, président de la FNAIM, 38 % seulement des ménages intéressés estiment que la conjoncture est favorable à la revente de son logement pour en racheter un autre, contre 56 % en 2019. Cela témoigne de la frilosité des Français à se lancer aujourd’hui dans un projet immobilier ». Autre chiffre cité par l’enquête : « Quatre répondants sur dix qui avaient un projet d’acquisition avant la crise déclarent y avoir renoncé. »

Une vigilance accrue sur la qualité des dossiers emprunteurs

Faut-il voir ici les prémices d’un vrai retournement du marché ? Du côté du financement, les acteurs portent un regard nuancé. Selon Arnauld André, président du comité des banques et directeur commercial au Crédit Agricole Sud Rhône-Alpes, “en sortie de confinement, nous observons des demandes de crédit en forte augmentation. Mais cela se fait dans un contexte de durcissement, voulu par les régulateurs, des conditions d’octroi de crédits. À cela s’ajoutent les risques qui pèsent sur l’économie du fait de la situation sanitaire et de ses possibles évolutions”. Arnauld André tient à souligner, parmi les éléments de contexte, la mise en place de mesures incitatives par la Banque centrale européenne : politique d’achat d’actifs favorisant des taux d’intérêt bas à long terme, liquidités accordées aux banques pour favoriser la distribution de crédit, soutien aux marchés de capitaux. “Les liquidités sont bel et bien disponibles, et elles vont chercher à se placer. Et nous ne pouvons que nous réjouir de la réduction des risques du côté des emprunteurs : le niveau d’apport personnel augmente de 13 % dans nos dossiers de demande de financement, là où il était en baisse de 5 % en 2019. Le président du comité des banques réaffirme la volonté des établissements financiers de jouer tout leur rôle dans la reprise : “L’immobilier représente un levier important de l’économie en France.” D’ores et déjà, entre mai 2019 et mai 2020, les encours de prêt à l’habitat accordés aux particuliers ne donnent aucun signe de fléchissement, avec une hausse de +1,6 % sur un an, pour atteindre un montant de 1 095 Md€ en mai 2020.

Un constat confirmé par Jean-Paul Girard, “dans un contexte national marqué par l’hétérogénéité des prix entre zones rurales en dépression et inflation constatée dans les grandes métropoles, ce qui nous sauvera, c’est la dynamique économique intrinsèque des territoires”. Et à ce titre, les fondamentaux restent solides, entre le Nord-Isère tiré par Lyon, et une région grenobloise aux entreprises dynamiques, bénéficiant d’un taux de chômage inférieur à la moyenne nationale.

É. Ballery

Dans l’immobilier neuf, les prix au m2 des 15 plus grosses villes de France évoluent entre -0,2 % et +7 %.

|

L’immobilier du neuf s’inquiète d’une pénurie de logements à venir

Au 30 juin 2020, le territoire de la Métro enregistrait un recul de 44 % des réservations de logements neufs (-30 % en Isère) par rapport à la même période l'an dernier. Un plongeon historique qui, selon Olivier Gallais, président de la FPI (fédération des promoteurs immobiliers) Alpes, ne présente aucune analogie avec les précédentes crises de l’immobilier en 1993 et 2008. “À l’époque, il s’agissait de ralentissement. Nous parlons ici d’arrêt total d’activité pendant deux mois, avec un retard cumulé dans les prises de rendez-vous et les visites, qui ne se rattrapera pas.” Le nombre total de réservations, qui s’est élevé à 1 054 logements en 2019 sur la Métro, fléchirait à 800 en 2020. “Nous sommes pénalisés à Grenoble par d’autres aspects. Comme le marché était en baisse depuis sept ans et se situait nettement en dessous d’autres agglomérations, nous vendons moins aux investisseurs. Au niveau national, ceux-ci représentent la moitié des transactions, et ils constituaient encore 45 % des acquisitions il y a dix ans à Grenoble. Ils ne représentent plus que 35 % aujourd’hui. Sur les trois critères que sont le prix du neuf, l’évolution des loyers et celle des prix dans l’ancien, la baisse est générale. Il est nécessaire de redonner de l’attractivité à l’immobilier, ne serait-ce que pour répondre aux demandes de logement. Ce qui nous préoccupe est l’offre de demain. N’oublions pas que nous sommes le premier producteur de logements sociaux : nous en construisons 50 % pour le compte des bailleurs sociaux et des ménages modestes qui cherchent à se loger”, argumente Olivier Gallais. Concernant la préparation des nouvelles opérations, la crise du Covid-19 a, là encore, sévi. Le fonctionnement ralenti de l’instruction des permis de construire et des services d’urbanisme, couplé au contexte électoral au sein des collectivités, a suscité un retard que la profession évalue à six mois. “Au niveau national, la FPI estime que ce sont 100 000 logements en moins qui seront construits en 2021. Si 2020 s’annonce difficile, 2021 sera une année noire. Les réservations pourraient reculer autour de 800 dans l'agglomération, contre 1 300 les bonnes années.” Pour le président de la FPI Alpes, “il est urgent de digitaliser les documents d’urbanisme et les procédures d’instruction de permis, sans attendre l’application de la loi Élan au 1er janvier 2022. Nous travaillons toujours en multipliant les documents papier, remis contre récépissé, comme nous le faisions il y a 30 ans ! Nous serions tous gagnants – les services des collectivités, les architectes qui travaillent déjà avec des plans numériques, les promoteurs – en numérisant notre filière”. |

|

Le logement social se restructure pour continuer à investir

Adossement de la SDH (plus de 20 000 logements sur 147 communes en Isère) au groupe Action Logement (1 032 499 logements sociaux et intermédiaires en France) fin 2018, création de la Société de coordination entre Rhône et Alpes (Scerea), alliance entre Alpes Isère Habitat et Advivo en juillet dernier… les organismes de logement social n’en finissent pas de se transformer. Ils répondent en ce sens aux objectifs de la loi Élan (évolution du logement, de l’aménagement et du numérique) du 23 novembre 2018, faisant profondément évoluer ce secteur. L’enjeu est de préserver les capacités d’investissement des organismes pour leur permettre de construire de nouveaux logements, et de poursuivre d’ambitieux et coûteux programmes de réhabilitation et rénovation énergétique sur le parc existant. Pour la SDH (CA 2019 : 114 M€), les travaux ont ainsi représenté près de 50 M€ en 2019, pour 2 000 logements en chantier. Elle estime sa contribution directe à l’économie à 162 millions de revenus en 2019, dont 125,3 M€ directement affectés aux fournisseurs et entreprises. En lien avec ses partenaires, dont les programmes Cœur de ville, la SDH ambitionne d’atteindre 25 000 logements en Isère. Mais dans ce secteur aussi, des retards sur les objectifs initiaux ont été pris suite à la crise du Covid-19 (-8,8 % d’autorisations à construire, -10,2 % de permis de construire sur un an en mai 2020). Pour éviter un “trou d’air” cet automne, le gouvernement étudie des mesures de soutien au carnet de commandes, souhaite accélérer la dématérialisation des autorisations d’urbanisme et favoriser de nouveaux projets. |

Commentaires

Ajouter un commentaire