Épargne retraite : ce qui change en 2019

Avant même la réforme des retraites, de nouveaux produits d’épargne sont disponibles dès cet automne, en application de la loi Pacte. Ils instaurent simplification, incitation par des avantages fiscaux et davantage de souplesse dans les décisions de gestion. Coup de projecteur sur des dispositions qui marquent un tournant dans la constitution d’une épargne retraite véritablement solide et attractive en France.

L’acte 1 de la réforme des retraites est posé. Alors que le projet de loi initialement prévu pour cet automne s’enlise dans les sables de la concertation, une étape socle, passée quasiment inaperçue, a été introduite par la loi Pacte du 22 mai 2019. L’objectif est ambitieux : il ne s’agit rien de moins que de renforcer l’attractivité de l’épargne retraite de long terme en France, de l’orienter davantage vers le financement des entreprises, tout en préparant la baisse incontournable des pensions fournies par les systèmes obligatoires.

Les limites du régime de retraite obligatoire

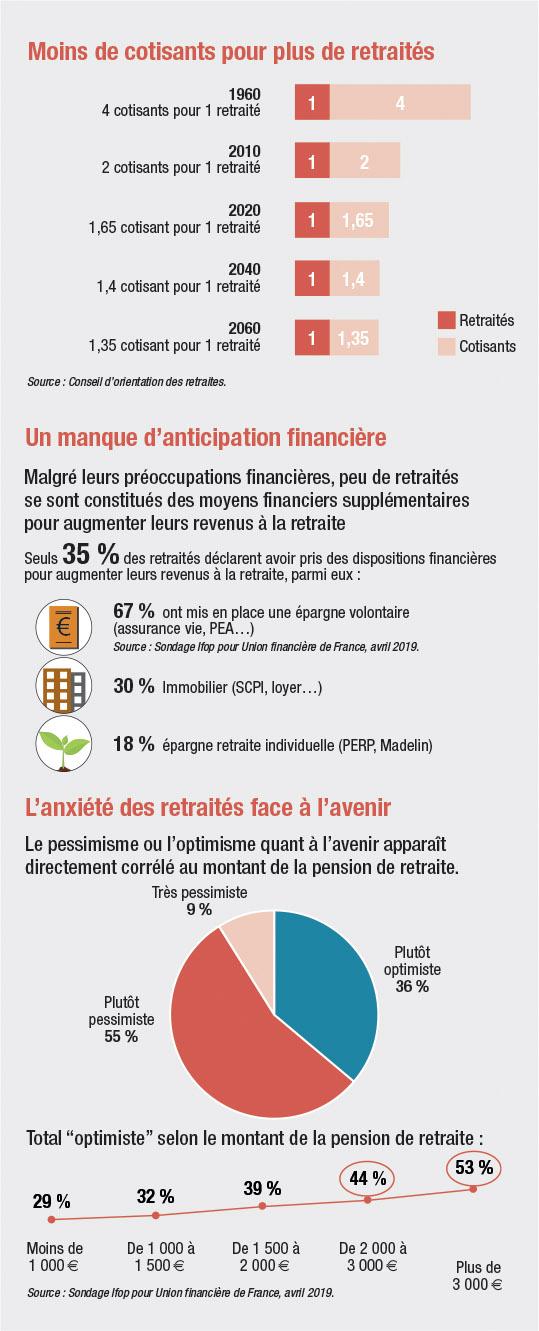

Le temps presse. D’un côté, le nombre croissant de personnes accédant à la retraite, l’allongement continu de la durée de la vie, une entrée plus tardive dans la vie active et des parcours heurtés par de plus fortes périodes de chômage fragilisent l’équilibre des comptes des régimes de retraite français. “Lors de leur mise en place, ces systèmes de retraite, créés en 1945 pour la retraite de base de la Sécurité sociale, et en 1950 pour les régimes de retraite complémentaires obligatoires des salariés, étaient qualifiés de ‘retraite des morts’, puisque l’on quittait son travail à 65 ans pour une espérance de vie de 65 ans !”, souligne Philippe Dabat, membre du comité de direction groupe d’AG2R La Mondiale en charge des assurances de personnes. “À cette époque, avec plus de quatre cotisants pour un retraité, les équilibres étaient largement assurés. Mais ce que l’on observe depuis près de 40 ans, après la réforme mère de 1982 instaurant la retraite à 60 ans, ce sont des difficultés récurrentes, dès les années quatre-vingt- dix, à maintenir l’équilibre global du système. À cela de multiples raisons, dont une croissance économique insuffisante, une espérance de vie en hausse constante, et une proportion de cotisants maintenant inférieure à deux actifs pour un retraité (1,7 exactement). La succession de réformes intervenue depuis lors n’a pas réussi à rétablir durablement la situation.” Pour les experts, le constat est clair : les changements les plus fondamentaux restent à accomplir.

Vers un système universel de retraite

Précisément, depuis 2018, le gouvernement s’est saisi de ce chantier et a confié à Jean-Paul Delevoye, ancien président du conseil économique et social entre 2010 et 2015, la mission d’élaborer ses préconisations. Celles-ci ont été rendues le 18 juillet dernier.

Selon le Haut-commissaire à la réforme des retraites délégué auprès d’Agnès Buzyn, ministre des Solidarités et de la Santé, les propositions visent “à renforcer l’équité entre les générations, à mieux protéger les plus fragiles, à restaurer la confiance des Français et à redonner de la valeur au travail”.

Le principe clé : l’universalité, avec un système unique remplaçant les 42 régimes de retraite actuels (dont les régimes spéciaux). Second principe fort : l’égalité des droits, chaque euro cotisé valant les mêmes droits pour tous. “La multitude des systèmes de calcul existants, que vous soyez salarié, profession libérale, agriculteur, avocat, employé de la RATP ou SNCF, introduisait une rupture d’égalité entre les Français face à la retraite. Mais c’est aussi l’aspect le plus contesté de la réforme pour les professions touchées”, observe Cédric Robin, dirigeant du cabinet Référence Retraite, à La Frette. La fusion des régimes de retraite complémentaire Agirc et Arrco, au 1er janvier 2019, instituant une même valeur de point retraite entre cadre ou non-cadre, a déjà constitué un premier pas vers l’harmonisation des régimes.

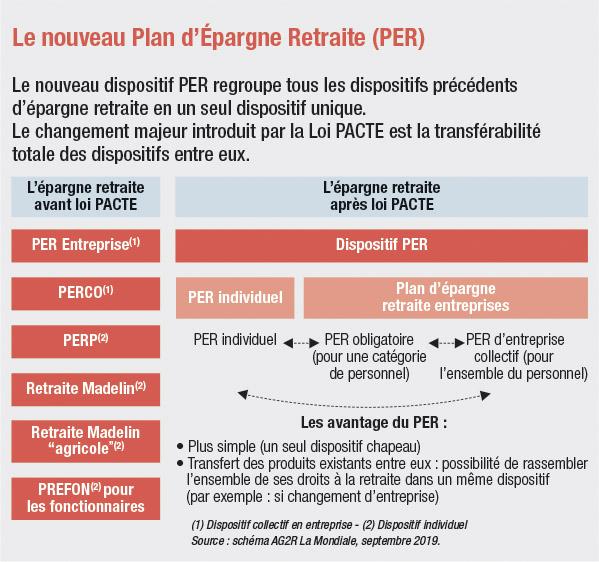

Une épargne retraite complexe et illisible

Autre signal fort : les changements amenés par la loi Pacte de mai 2019, précisée par l’ordonnance du 24 juillet, le décret du 30 juillet et l’arrêté du 7 août. “Depuis les années soixante, les gouvernements successifs ont souhaité inciter les Français à épargner pour compléter de façon volontaire leur retraite. Avec, par exemple, le Préfon instauré en 1967 pour les fonctionnaires, la loi Madelin en 1994 pour les entrepreneurs individuels, le “Madelin agricole” en 1997, le Plan d’épargne retraite populaire (PERP), le Plan d’épargne retraite entreprise (PERE) et le Plan d’épargne pour la retraite collectif (Perco) en 2003. Mais cette accumulation de dispositifs, régis par des règles et des fiscalités différentes, a abouti à un système complexe et difficilement lisible”, poursuit Philippe Dabat. Pire, ils ont en grande partie failli puisque, selon le verdict du dernier panorama “Les retraités et les retraites” édité par la DREES (Direction de la recherche, des études, de l’évaluation et des statistiques), “la place de la retraite supplémentaire dans l’ensemble des régimes de retraite demeure marginale”. En 2017, la part des cotisations versées ne représentait que 4,9 % de l’ensemble des cotisations acquittées. Quant aux prestations servies, elles constituaient seulement 2,1 % de l’ensemble des prestations versées…

Autres chiffres révélateurs du manque d’attractivité des produits : l’encours d’épargne retraite collectée ne totalise que 230 milliards d’euros, contre 1 700 milliards pour l’assurance vie et 400 milliards pour les livrets réglementés (Livret A, Livret Développement durable). Une épargne certes liquide, mais à faible rendement.

Portabilité, souplesse de gestion, régime fiscal attractif…

Pour contrer cette désaffection et installer un véritable système de capitalisation à la française, le nouveau Plan d’épargne retraite veut apporter une rupture radicale avec les anciens produits. Deux grandes catégories sont créées : dans l’entreprise, le PER d’entreprise (épargne salariale), et à titre individuel, le PER individuel (épargne volontaire). Elles forment un dispositif unique, le PER, accessible aux salariés et aux non-salariés. L’ensemble des droits à la retraite y sont rassemblés, même en cas de changement d’entreprise, ou quel que soit le statut au cours de la vie professionnelle, selon les principes de portabilité et de transférabilité. Surtout, l’épargne constituée peut être liquidée en rente et en capital, au moment de la retraite, selon le libre choix des épargnants. Les montants concernés peuvent aussi être retirés à tout moment pour l’achat d’une résidence principale, ou en cas d’accident de la vie.

Autre avantage : une fiscalité incitative est proposée. Les sommes issues de l’intéressement, de la participation et des abondements employeurs versées dans un PER d’entreprise sont exonérées d’impôt sur le revenu à l’entrée et à la sortie. Pour les entreprises de moins de 250 salariés, le forfait social est supprimé sur les sommes versées au titre de l’intéressement, ainsi que sur l’ensemble des versements d’épargne salariale (intéressement, participation et abondement de l’employeur) pour les entreprises de moins de 50 salariés.

Une démocratisation de l’épargne retraite ?

“La nouvelle épargne retraite comme la réforme des retraites à venir s’inspirent d’une même vision : harmoniser et unifier les dispositifs pour les rendre plus lisibles et transparents, sans uniformiser, et crédibiliser le rôle de l’entreprise dans la mise en place de solutions d’épargne retraite tout en levant les obstacles au financement qui freinent les PME, analyse Damien Louisgrand, responsable du marché des professionnels au sein de la direction technique de Groupama Rhône- Alpes Auvergne. Pour l’entreprise, l’épargne salariale est plus souple et avantageuse que les seuls traitements et salaires. Elle devient un outil clé en termes de fidélisation des salariés. C’est ici que des pans entiers de marchés s’ouvrent. L’enjeu est que l’entreprise joue à plein son rôle social et sociétal.”

“Entre une prime immédiate soumise aux charges sociales, et l’épargne retraite constituée pour les salariés à moyen et long terme, les entreprises doivent rechercher le meilleur équilibre. Force est de constater que les dirigeants et DRH, par le passé, méconnaissaient et arbitraient peu en faveur de l’épargne retraite faute de conseil de la part des acteurs du marché, décrypte Jean-Pierre Merle, responsable développement marché entreprises d’Harmonie Mutuelle en région Sud-Est. Une plus grande souplesse et attractivité des produits doit conduire à un changement de culture. C’est d’autant plus nécessaire avec l’évolution défavorable de nos régimes obligatoires.”

Face à cette redistribution des cartes, les professionnels du secteur s’organisent. “Le travail de refonte de l’offre a commencé en amont de la loi Pacte, et s’est accéléré, pour nos services en back-office, pendant toute l’année 2019. Groupama est en ligne avec les nouveaux enjeux réglementaires et législatifs en avançant une offre complète”, poursuit Damien Louisgrand. Le Crédit Agricole Sud Rhône Alpes s’appuie, lui, sur la marque du groupe spécialisé dans la gestion d’actifs, Amundi, leader européen du secteur avec 1 425 milliards d’euros d’actifs sous gestion (4 500 collaborateurs dans 37 pays). “Pour une entreprise à la démographie plutôt jeune, la priorité des salariés ne sera peut-être pas la constitution d'une épargne retraite. Mais elle constitue clairement un atout en termes de recrutement et de fidélisation pour toutes les entreprises. Cela est d'autant plus vrai pour celles qui peinent à recruter ou qui sont à la recherche de certains profils”, diagnostique Raphaël Eydoux, chargé d’affaires en expertise sociale au sein du Crédit Agricole Sud Rhône Alpes.

Un enjeu de fidélisation… et de conquête !

L’objectif le plus pressant, pour tous les acteurs du marché, sera d’informer les clients disposant déjà de produits d’épargne retraite, en leur présentant les nouveaux produits et leur laissant le choix d’évoluer vers les nouvelles offres. “Toutes les situations devront être étudiées au cas par cas, préconise Philippe Dabat. Est-ce que les nouveaux produits sont plus attrayants et offrent de meilleures garanties que les anciens contrats ? En termes de rendement, ce n’est peut-être pas le cas, car les avantages offerts par certains supports restent parfois très attractifs. Convient-il de garder l’ancien et d’en ouvrir un nouveau, pour concilier une sortie en rente et en capital ? Au jour de la liquidation, s’agit-il de prendre le capital, de le transformer en rente, ou bien de conjuguer les deux formules ? Tout cela dépend des anticipations, des aspirations et besoins de chacun”.

AG2R La Mondiale (2e acteur français sur l’épargne retraite avec 13 % de parts de marché) compte sur le relais de ses 1 500 conseillers auprès des particuliers et des entreprises pour décoder ces nouveautés. “À la suite de cette réforme, le gouvernement a fixé un objectif ambitieux de collecte de 300 Md€ par les nouveaux dispositifs de la loi Pacte. Nous souhaitons rester parmi les trois premiers acteurs en progressant plus vite que le marché.”

Outre le travail de pédagogie et d’explications réalisé sur le terrain par les conseillers en proximité, notamment auprès du comité social et économique des entreprises, le Crédit Agricole Sud Rhône Alpes s’appuiera également sur l’appli smartphone développée par Amundi. Elle expose avec simplicité et de façon pratique les enjeux de l’épargne salariale et de l’épargne retraite. Quant au groupe VYV, fondé en partie par Harmonie Mutuelle, il compte 10 millions de personnes assurées en santé, prévoyance et épargne retraite. Il table sur son réseau de conseillers commerciaux en région pour sensibiliser les dirigeants aux enjeux plus larges de politique sociale de l’entreprise. “En agissant sur les trois leviers, une société se donne les moyens de préserver un certain bien-être des salariés, d’améliorer leur confiance dans l’avenir, tout en participant à son propre développement”, observe Jean-Pierre Merle.

Un point d’inquiétude majeur : le montant des pensions

Car la fragilité du système de retraite par répartition, le report du projet de réforme à des échéances inconnues, l’absence d’un système de retraite par capitalisation solide et attractif font monter une inquiétude sourde chez les Français. “Le questionnement est général : même les générations nées avant 1963, ou des retraités déjà pensionnés, c’est-à-dire non concernés par le projet de réforme, nous interrogent !”, constate Agathe Labarre chez Neovia Expertise Retraite, leader du conseil et de l’assistance dans ce domaine avec près de 2 000 dossiers par an.

Les instituts de sondage relèvent en outre un lien direct entre l’optimisme ou le pessimisme des Français face à l’avenir, et la prise ou non de décision sur la retraite. “Il y a d’abord un vrai travail de pédagogie à mener pour rassurer en premier lieu les personnes non concernées, faire aussi connaître les effets de la fusion Agirc Arcco mise en place depuis janvier dernier pour l’ensemble des cotisants et auprès des cadres.” Ensuite, les experts de cabinets spécialisés s’attachent à procéder aux reconstitutions de carrière, calculer les droits et pensions, évaluer l’impact de dispositifs tels que la retraite anticipée pour carrière longue, la retraite progressive, le cumul emploi retraite, le rachat de trimestres… “Nous posons tous les chiffres et simulations pour fournir un outil d’aide à la décision. Ces projections sont ensuite à mettre en relation avec la situation patrimoniale de nos clients, leurs envies ou contraintes, le désir de protéger leur famille ou conjoint…”, ajoute Agathe Labarre. À charge ensuite pour eux, s’il leur manque des compléments de revenus, d’étudier les mesures de placement ou d’investissement à engager. Évidemment, plus ils s’y prennent tôt, plus les marges de manœuvre existent.

“Les simulateurs retraite doivent servir en amont à la prise de conscience des Français. Si le niveau de pension équivaut à 50 ou 55 % des revenus actuels, est-ce suffisant ? Dans la négative, de combien ont-ils besoin en revenu supplémentaire ? Et comment arbitrer entre différentes options pour atteindre ce résultat ?”, illustre Raphaël Eydoux.

Deux leitmotivs : s’informer et anticiper

“Les clients qui s’en sortent le mieux sont ceux qui ont préparé très en amont leur retraite, en élargissant l’éventail des solutions disponibles et en misant à la fois sur les placements financiers, les investissements immobiliers, l’épargne retraite dans la durée, et aussi une prise de participation dans des entreprises”, commente Cédric Robin. L’ancien dirigeant de société a créé avec son père un cabinet d’expertise qui croît au rythme de deux chiffres chaque année sur l’ensemble du territoire et auprès de Français expatriés, grâce à son réseau de conseillers. “Nous intervenons aussi bien pour des PME qui connaissent des problématiques de recrutement et souhaitent se projeter dans le futur avec le départ de leurs seniors, ou bien des chefs d’entreprise, cadres et professions libérales intéressés par un bilan, un conseil et une optimisation retraite. Par exemple, les solutions de cumul emploi retraite, méconnues, se révèlent en général très intéressantes pour les anciens dirigeants.” Une prestation d’autant plus nécessaire que le cabinet détecte quasiment 100 % d’erreurs ou d’omissions dans les relevés de carrière ou de points fournis par ses clients, aux impacts réels sur le montant de pension perçue. La Cour des comptes, en mai dernier, a elle-même établi qu’une pension liquidée sur sept comportait des erreurs…

Une réforme à contretemps ?

À l’heure où les taux de rendement des placements sécurisés sont au plus bas avec, même, des taux d’emprunt négatifs sur 10 ans pour l’État français, quelle rémunération espérer sur ces nouveaux types de produits ? Olivier Klein, directeur général de la BRED et professeur de finances à HEC intervenant à la conférence AJEF (Association des journalistes économiques et financiers), le 10 octobre dernier, reconnaissait que “la période n’est pas la plus propice pour installer un système de retraite par capitalisation en France !”.

“Les produits sont adaptés pour avoir un niveau de rentabilité et de rendement cohérent dans ce nouvel environnement, tempère Jean-Pierre Merle. Le mécanisme de gestion pilotée, mixant investissements sur les marchés financiers, diversité des placements et fonds de plus en plus sécurisés au fur et à mesure du raccourcissement de l’échéance de la retraite, représente une solution efficace, d’autant plus optimisée si elle s’inscrit dans la durée.” Les meilleures perspectives appartiennent à ceux qui s’y prennent tôt, si possible dès 35-40 ans, pour constituer une épargne retraite significative et attractive, acquise sur le long terme.

É. Ballery

Les fondamentaux de la retraite

- 16,2 millions de Français à la retraite, vivant en France ou à l’étranger (+ 708 000 en 2017).

- Pensions de retraite et de vieillesse : 314 Md€, premier poste de dépenses de la protection sociale (13,7 % du PIB).

- Retraite moyenne des Français : 1 422 € bruts mensuels (+0,9 % par rapport à 2016, provenant surtout du renouvellement des générations), soit 1 331 € par mois nets des prélèvements sociaux.

- Pension de droit direct des femmes : inférieure de 42 % à celle des hommes (29 % en tenant compte des pensions de réversion).

- Âge moyen de départ à la retraite : 62 ans et 1 mois (+ 1 an et 7 mois depuis 2010)

- Seuls 11 % des retraités sont bénéficiaires d’une rente issue d’un contrat de retraite supplémentaire.

- 73 % des adhérents à un produit de retraite ont 40 ans ou plus, et 15 % ont 60 ans ou plus.

Sources : Panorama de la Dares 2019 (fondé sur les résultats 2017).

Le calendrier de la réforme de l’épargne retraite

- 1er octobre 2019

Lancement de la commercialisation des nouveaux PER prévus par la loi Pacte.

Les épargnants ont la possibilité de transférer leur épargne contenue dans un ancien produit (PERP, Madelin, Préfon, Perco, article 83…) s’ils le souhaitent.

Les entreprises et les associations peuvent faire évoluer leur produit d’épargne retraite pour bénéficier des avantages de la loi Pacte.

- 1er octobre 2020

Les anciens produits d’épargne retraite seront fermés à la commercialisation. Mais les versements sur ces supports restent toujours possibles.

- 1er janvier 2023

Date limite, pour les épargnants, pour bénéficier d’un avantage fiscal exceptionnel en cas de transfert de l’assurance vie vers un nouveau PER.

Source : ministère de l’Économie et des Finances.

Commentaires

Ajouter un commentaire