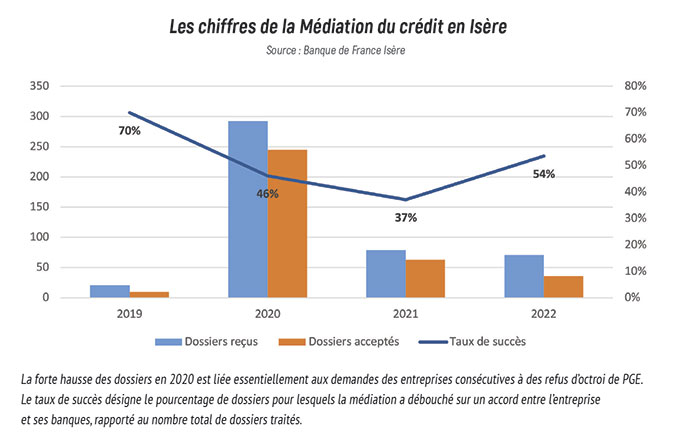

La médiation du crédit aux entreprises : Un soutien aux entreprises en difficulté

1- Médiation du crédit : le cas général

Sa mission : proposer aux chefs d’entreprise confrontés à des difficultés de financement bancaire un recours de proximité via le médiateur du crédit. - Comment entrer en médiation : le dépôt d’un dossier de médiation se fait uniquement via le site internet : mediateur-credit.banque-France.fr Le dirigeant de l’entreprise est contacté sous 48 heures par le médiateur du crédit de son département. Après l’admission du dossier, le travail de médiation est engagé.

Contact : Yves Baternel, correspondant TPE-PME de la Banque de France pour l’Isère, tpme38@banque-france.fr

2- Le cas particulier de la restructuration des PGE

La grande majorité des entreprises sont en capacité de rembourser leurs PGE. Toutefois, les entreprises qui rencontreraient des difficultés à le rembourser doivent être accompagnées. Un dispositif de restructuration des PGE a ainsi été mis en place pour réduire le montant des mensualités via un allongement de la période d’amortissement, tout en maintenant la garantie de l’État.

Ce réaménagement est possible :

- soit dans le cadre d’une procédure amiable ou collective ouverte auprès du tribunal de commerce ;

- soit dans le cadre de la médiation du crédit, avec maintien de la garantie de l’État, dans la limite de deux années supplémentaires (quatre par exception).

Quelles conditions faut-il remplir pour bénéficier de la procédure via la médiation du crédit ?

- Avoir bénéficié d’un ou plusieurs PGE d’un montant cumulé inférieur ou égal à 50 000 €

- L’entreprise n’est pas en cessation de paiement, n’est pas en mesure d’honorer ses échéances de PGE en 2022, mais dispose de perspectives commerciales et financières à même d’assurer sa pérennité. Ces trois points doivent faire l’objet d’une attestation de son expert comptable.

- L’entreprise doit avoir pris au préalable un contact avec sa ou ses banques.

IMPORTANT :

- La restructuration des PGE n’est pas une mesure de confort, mais un dispositif adapté aux seules PME en difficultés avérées. La procédure concerne la restructuration de l’ensemble de l’endettement bancaire à maturité et toute restructuration de crédit a pour conséquence un classement en « prêt non performant » de tous les crédits en cours dans les comptes de la banque, avec pour corollaire une difficulté potentielle à obtenir de nouveaux financements bancaires.

- Les PME dont les PGE sont d’un montant cumulé supérieur à 50 000 € ne bénéficient normalement pas de cette procédure. Ils doivent adresser leur demande au conseiller départemental à la sortie de crise qui statuera.

Contact : Thierry Lauraire, codefi.ccsf38@dgfip.gouv.fr

Commentaires

Ajouter un commentaire